国投安信期货有色首席 肖静

2022 年 3 月 8 日,是有色金属期货市场“有生之年”的一天,伦镍盘中最大涨幅翻倍,从 3 万美元到 10 万美元只用了两天;同时,以印尼供应不稳定为背景、外强内弱的锡价,由沪锡补涨发力、触及涨停直奔 40 万元/吨;而国内供应偏独立的锌价也不甘平淡,在欧洲天然气价格可能持续创高、至大影响 26 万吨/产能/年的带动下,跟随已经创出 4896 美元的伦锌,盘中同样触及涨停。作为研究员,反映密度不间歇,在日内行情简评基础上,做适当补充。

镍:LME 全球定价中心的角色或已难堪重任

镍或纯镍由于生产集中度很高,素有“妖孽”称号,但这两个交易日伦镍极具震撼的涨势挑战着视觉冲击力的极限。金融危机后,随着红土镍矿、镍铁、高冰镍、湿法镍中间品、硫酸镍等各种上下游产消技术的延伸与变革,镍的供求表已经扩张:当前全球纯镍产量约 90 万吨/年, 只占全部镍供应比例的 30%,金融衍生市场的延伸速度却明显更慢。这次之后,主流交易所对围绕含镍新能源电池原料的品种研究可能加速。

最新消息显示,伦敦金属交易所可能暂停镍交易,风险控制方面,唯一一个行情参考是金融危机后“连续三个跌停、强平、附又三个跌停”的沪铜。尽管当前三板累计涨幅已经大超当年,但伦镍涨势过于巨大,沪镍很可能面临三个连续涨停后的强平。

同时,除镍可交易衍生品需要与时俱进拓展外,此次伦镍连续近 200%的涨幅,暴露了 LME 市场作为全球定价核心的诸多问题。欧洲已经不再是有色金属消费的集中地,地缘冲突下, LME 每日交割、仓储布局等等老式设计,使其更加凸显欧洲局部镍市场的特点,而不是以产业为核心的全球主流镍市场。过往,LME 希望能够发挥独立远期现货市场的功能,促进现货流通;而今,亚太仓储布局缓慢,国际贸易商对物流的把控,对交易规则的利用,反而助涨了“囤积居奇”。虽然 LME 尝试补入交割递延机制,但镍价这一次的巨震也将令其全球有色金属定价中心的角色蒙尘。我们需要更进一步地、想方设法地把中国期货市场价格带出去。

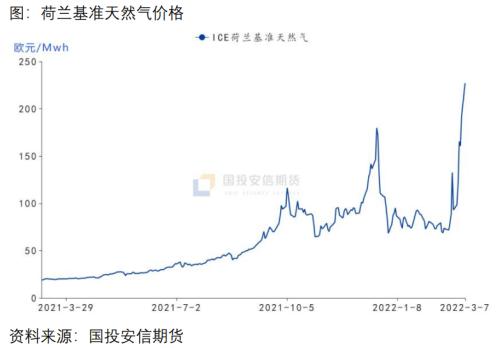

锌:海外电价惹祸,国内却难烧身

日内锌价涨停主要由伦锌突然蹿升、打破 2006 年 12 月记录高点近 400 美元带动的。伦锌交易的题材是连续两个交易日欧洲荷兰基准天然气以及电价的持续创高。

往窄说,市场认为这可能影响去年冬季、尤其 1 月底减修关停的炼厂产能复产。根据 CRU 消息,当前关停产能有两个,其一为嘉能可意大利 Porto Vesme 电解锌厂,其产能为 9 万吨/年, 由于成本较高、缺少相对优势,市场预测此项目可能下半年入市;另一个是市场更关心的新星 Auby 17 万吨炼厂产能,此项目于 1 月底关停检修,市场预计 3 月可能恢复。但地缘冲突将欧洲电价抬回高位,昨日荷兰现货电价创出记录高位,复产不确定性加剧。去年秋季以来,欧洲实际减停产能基本处在难以证伪的状态,由于战前电价已回低位,炼厂电价合同的保值敞口也难明确。往大说,地缘冲突下,市场担心镍会“以小见大”,欧洲天然气价格也可能爆表,进而炒作锌价。

与镍比,从引发交割压力的角度,伦锌库存虽然缓跌到 14 万吨,欧洲地区库存极少,但因当地现货升水已经高抬到 385 美元/吨,逐渐吸引亚洲地区货源补入。除天然气题材外,市场原预计欧洲紧俏的现货交投环境会随着交割到货步入尾声。因此,当前伦锌交易情绪的核心就是天然气。

同时,全球锌资源相当分散,我国亦为锌资源供应大国。短线沪锌已经逼近 07 年上市以来高位。与上一波牛市相比,锌精矿供求环境、中国消费的加速度已不复求。春节以后,国内锌锭持续累库,入库幅度已超预期,反映了基建拖底、高价背景下的消费平淡。同时,3 月国内锌锭供应的稳定性也较强。由于国内锌锭自给率高,2022 年度对进口锌锭的需求有限,国内现货锌价将有较大独立性。周二上午 SMM0#锌报 26610 元/吨,建议关注现货报价,警惕高位回调风险。

原料端,国内精矿供应依然紧俏,虽然比价亏损环境极端,难以进口,但海外也在快速提高 TC 报价,当前锌矿商的收益是极高的。目前部分市场对进口锌精矿加工费的预期已经调高到 200-300 美元/干吨。

锡:供应稳定性系于印尼

不同于镍锌,下午盘沪锡涨停、逼近 40 万元大关,较伦锡盘中涨势,有直接补涨的意思。今年1-2月,供求两淡下,内外锡市场库存脱离去年11月极低点,两市库存合计超过5200吨,去年最低仅1600余吨。尽管库存回升,但1月印尼出口证发放缓慢,当月仅出口1216吨锡锭, 且相关政策不明确,锡市明显外强内弱,伦锡持续创高、沪锡则在 34-35 万元/吨间震荡。直到本周,有色金属加速发力,沪锡集中蓄势特点明显。

我们认为锡价上涨与地缘冲突关系不大。USGS 数据显示,2021 年俄罗斯锡锭产量 5000 吨, 占比 0.92%;中国与印尼是全球两大主流锡供应国。8 日上午,SMM1#锡现货价格较前日下调 4000 元报 34.75 万元/吨,基本平水交割月锡价。因此,印尼出口稳定性是伦锡上涨趋势的关键,市场也只能等待数据落地。