图片来源:视觉中国

3月8日,绿茶集团有限公司(以下简称“绿茶集团”)通过港交所上市聆讯。如果进展顺利,它将于3月末或4月初正式在港交所主板挂牌上市。

绿茶集团的IPO之路一波三折。早在2021年3月,绿茶集团向港交所递交招股书,拟在香港主板挂牌上市,但截至9月底,招股书6个月未予更新,显示失效;直到10月5日,绿茶才重新递交招股书。

绿茶集团最为知名的餐饮品牌即绿茶餐厅,最早源自于王勤松与路长梅夫妇在2004年创立的绿茶国际青年旅舍,同时也为背包客旅行者提供价格适宜的餐食。2008年,二人在杭州开设了第一家绿茶餐厅。

根据最新的招股书,截至最后实际可行日期,绿茶总共运营236间餐厅,覆盖中国18个省份、4个直辖市及3个自治区。2021年,绿茶开设了59间新餐厅,并计划于2022年至2024年每年开设75至100间新餐厅。从2018年到2020年,绿茶集团的餐厅总数由107间增至180间,复合年增长率为28.3%。

绿茶集团第一次提交的招股书时,外界对这家公司的现状没有太多信心。

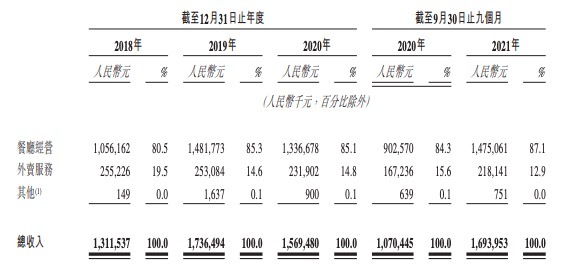

在2018年和2019年,绿茶集团营业收入分别为13.11亿元、17.36亿元,年内利润分别为4440.1万元、1.06亿元。因受到疫情带来的影响,2020年绿茶集团由盈转亏,亏损额达到5526.2万元,收入同比减少9.6%至15.7亿元,除广东地区收入同比增长8.7%,其余地区收入均有不同程度的下滑。

更新后的招股书显示,2021年前9个月实现收入16.94亿元,与2020年同期相比上涨了58.25%。

从品牌定位和产品上来说,绿茶集团将自身定位为高性价比的“新中式融合餐饮”—— 除了以杭帮菜为特色之外,还加入了川菜、粤菜、鲁菜、北京菜等不同中式菜系的菜品。

而“高性价比”成为它的关键词,也成为其十多年来最重要的商业策略之一。在开业之初,绿茶餐厅就以“5元的拍黄瓜,10元的东坡肉和17元的牛排”等平价单品吸引客流,再通过连锁经营的方式在租金、人力、原料采购方面降低成本,成为当时的“快时尚餐饮”。

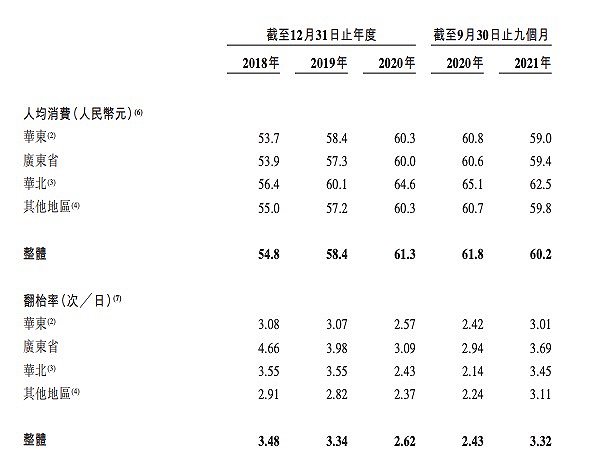

招股书数据显示,2018年至2020年及2021年前9个月,绿茶的人均消费分别为54.8元、58.4元、61.3元及60.2元——由此可见,“人均60元”的平价消费并非一句空话。

绿茶餐厅创始人王勤松曾在2014年公开表示,会参考门店所在城市大众点评TOP10上最受欢迎商户的人均消费价格范围,绿茶餐厅最终定价的一般人均消费价格,不会超过该价格范围的15%。

由此,绿茶餐厅以平价的消费、爆款单品、有格调的装修环境兴起于中国社交网络刚崭露头角的10年前,并且赶上了中国餐饮行业的细分化及2012年前后购物中心增加餐饮转型调整的契机,成为各大商场中吸引消费者大排长队的“初代网红”。

绿茶餐厅之所以可以保持平价策略,很大程度上依赖于高翻台率。“我们是50元的人均,但花的却是500万元的装修费用。和别的餐饮企业不同,人家可能是餐厅客人坐满就赚钱,但绿茶满客之后翻台才开始赚钱。”王勤松曾经表示,“我们是在用近乎于成本的低价格,换取客流,所以像我们这样的餐厅必须重视翻台率。”

但疫情同样影响了绿茶餐厅的翻台率。

招股书显示,在2018年、2019年和2020年,绿茶集团翻台率分别为3.48次/日、3.34次/日、2.62次/日。在2021年前9个月,绿茶集团的翻台率达到3.32次/日,与上年同期相比有了显著增长,但也还未恢复到疫情前的水平。

翻台率的降低可能有多重因素。一方面是疫情带来的客流减少;另一方面,则可能来自于门店密度的提升稀释客流;再者,是眼下中国餐饮大环境的变化,在社交网络影响和年轻人对品牌愈发不忠诚的背景下,餐饮品类的潮流,也变得越来越像快时尚一样难以捉摸,生命周期也在变短。购物中心的餐饮门店越开越多,不同细分品类的竞争也愈发激烈。

从门店、收入规模等指标上看,绿茶餐厅与同为知名商场连锁餐饮品牌的西贝、太二酸菜鱼等存在一定差距。同样计划上市的西贝创始人贾国龙曾经披露称,2019年其收入为60多亿元,2020年为50亿元,2021年则大约为55亿元,目前其门店数量为369家。太二酸菜鱼目前的门店数量为355家,收入约为20亿元。

“绿茶餐厅在经历亏损后属于带病上市。”中国食品产业分析师朱丹蓬曾经表示,“想通过上市来扩张,来突破发展瓶颈并不现实。港股多家餐饮企业因为在后疫情时代复苏不及预期,股价出现大幅波动,这会影响市场对绿茶餐厅的判断。”